北美的石油产业正经历一个在市场进入方面高度无保障的时代,这将对经济、环境和能源政策产生重大影响。在过去的35-40年里,石油业的不确定性主要集中于原油的供给,而不是市场。这样的现实催生了大量对能源科技的投资,以及通过军事和政治等手段对中东等资源产地的占有和追逐。然而最近几年,北美国家开始面对一个新的挑战——市场可进入性,它将与供给、竞争、需求和社会许可四大传统因素协同作用,重新决定这些国家的经济、环境和能源政策。本文将结合这些因素,着重探讨近年来北美和加拿大地区普遍显现的原油运输瓶颈以及由此导致的市场进入隐忧。

Read this article in English | Français

40年前的一次油价飙升让北美和世界大部分地区步入一个能源供给缺乏保障的时代。尽管在1985-2005年间,油价最终在一个较低水平上稳定下来,但美国对进口能源的依赖仍不断提升——到了2008年,66%的美国石油需求来自进口。

因为本世纪最初几年全球油价的回升,一些过去几十年里发展起来的新能源科技得到了快速应用。这就带来了北美石油的一个新时代。在充满经济机会的环境下出现的科技创新,已经改变了北美石油的供给、竞争与需求格局。

1950-2011年美国国内石油名义价格(蓝线)与去除通货膨胀因素后的实际价格(红线),货币单位:美元

供给面的革命

过去五年里北美石油产量剧增,一举扭转之前几十年里下降的趋势。美国能源信息署(EIA)和加拿大国家能源局(NEB)已预测,美加两国的产量将在2020年达到每日1440万桶,相比于2008年的每日780万桶增长85%。北美石油的这场供给革命有两个主要原因。

一是页岩油。过去十年里,与美国联邦投资机构合作的创新公司将水平钻法和水力压裂两种科技融合在一起,从而可以进入透水性极低的储藏区,开采过去无法开采的石油和天然气,包括通常所说的“页岩油”和“页岩气”。据EIA估计,从2012年到2040年总计可开采约253亿桶。不过,页岩油开采在最初的几周里产量最高,接下来就在第一年里下降40%-50%,因此为了维持持久供应,就需要开采许多新油井。

市场渠道无保障的成因

二是油砂。与页岩油井的快速、短期见效的特征相比,加拿大的新石油产能就需要长期规划、持续数十年的投资,但通常能带来相对稳定、可预见的产量。油砂生产设施在修建阶段是资本密集型的,在运营阶段是能源密集型的。它们位于北亚尔伯特省,一个内陆省份,远离北美石油需求中心,已探明石油储量居全球第三位(据EIA)。

加拿大的石油产量有望从2012年的每日340万桶逐步提高到2035年的580万桶,而美国产量有望在2019年达到约每日970万桶的定点,然后缓慢下降。这意味着加拿大原油在2035年将占北美产量的40%。不过,这场出人意料的石油革命也给北美带来新挑战,包括如何将这些新的本地供应引入市场。

北美(仅指美国和加拿大)原油供给的历史分析与预测

在美国,鉴于EIA已宣布北美可能实现石油自给,1970年代出台的原油出口禁令是否应解除的辩论重新浮现。产业界的一个理由是,许多炼油厂已适应更重质原油的冶炼,因而不再适应产自页岩油田的油品。近期奥巴马政府批准四家企业大范围地出口美国天然气。不管政策是否改变,北美石油自给一旦实现,将对全球地缘政治产生深刻影响,包括美国在中东等地的军事投入。

市场竞争状况

2001-2011年,尽管北美人口增长了8.4%,原油消费却降低了1.3%。据NEB和EIA预测,下降趋势还将持续,并在2025年稳定在约每日1500万桶的水平上。因为北美石油消费主要和运输有关,所以首要的竞争是在运输服务领域。竞争对象有生物燃料、天然气和电动汽车。

在美国,乙醇是市场增长最快的运输燃料,这主要是由管制和政策驱动的,如2011年通过的《开放燃料标准法案》要求东岸2017年95%的新车都能使用非石油燃料,包括乙醇和生物柴油。再看天然气。1989-2005年天然气价格约为油价的77%,但在过去八年里,因为页岩气技术的发展和应用,形势剧烈改变,气价降到了油价的15%,这让人们更愿意使用天然气来作为各种交通工具的燃料。而且,在柴油和汽油市场上,天然气还可以通过“费-托合成技术”或其他气体转液体技术转化为其他燃料,从而直接和石油竞争。另一方面,在过去五年里,气候变化忧虑、油价成本的上升让人们对电动车产生新兴趣,尤其是在私人出行领域。2008年以来,在联邦税收抵免和政府刺激的推动下,美国插头式电动车的销量超过17.2万辆。新一代的全电动和快速充电科技也引起了广泛兴趣和市场份额。美国能源局的一份研究显示,如果在未来电动车的驱动系统成本能降低75%,重量能降低30%,电池费用能降低75%,该行业就能成功。

运输服务需求的降低

过去二三十年里,信息与通讯科技的快速发展影响了生活方式与企业经营。远程工作、视频会议、在线营销、手机和文件分享科技都改变了社会组织方式,从而最终改变了运输的角色。

这场变革塑造了“Y一代人”,对他们来说,个人乘车移动能力不再显得那么重要了。许多人觉得,虽然人口还在继续增长,但北美已经到达了“汽车顶点”时代。随着新一代人的成熟,以及“婴儿潮”一代退休后对移动需求的降低,城市规划可能受到巨大影响,可能变得更加密集化,而对车辆交通的依赖,这个在过去65年里主宰了北美文化的因素,将会降低。

交通需求的革命性变化及其对石油需求的影响,可能要求应用一些正在研发中的新科技。比如,自动车将提供一种低成本、随叫随到、网络化的出租车服务,要比私家车成本低、能耗低、更便利,而且总体上能把目前用于停车的城市土地的30%以上解放出来。

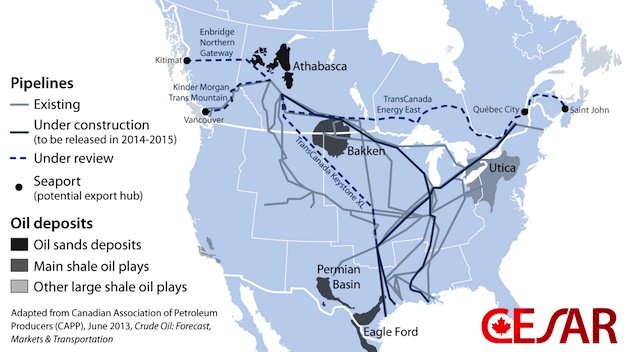

新挑战:让内部供给与需求相连通

供给提高、竞争加剧和需求减少,对北美石油产业构成新挑战:如何让来自新供给中心的石油进入北美及海外市场。对于加拿大的油砂产地和美国西北部的贝肯(Bakken)油田来说,这个挑战最明显。它们都位于内陆,远离海岸,而且没有足够的管道运能来把当期和未来预计的产量运到美国中西部或墨西哥湾海岸的炼油厂。虽然在过去几年里有一些管道投入使用,但运力依然有限,导致越来越多的原油得用火车运往市场,与管道相比,这不仅成本高得多,环境与健康风险也大得多。这也迫使加拿大石油打折出售,售价显著低于美国和全球市场。

现有、在建以及计划中的北美石油管线,以及它们与正在开发中的主要新型油田的关系

在北美重塑石油生产版图时,对新管道应用的批准已经激起环保组织及公众的强烈抗议,尤其是在加拿大这个大多数新管道的起始地。抗议的关键是四个问题。一是气候变化。新型油田与传统油田相比,整个产业链上的温室气体排放量要平均高出17%,而且还有人质疑是不是要开发这些新型油田,因为它们延续人们对石油的依赖,可能最终造成失控的气候变化。二是对水的影响。页岩油和油砂开采需要大量的水,可能污染地表与地下水。三是泄露。新闻上经常报道管道、陆运、船运和海上石油开采的泄露现象,加深了公众对石油产业的忧虑,大部分水上漂浮的漏油难以清理,而密度更高的沥青沉入水中后清理难度更大。第四是与土著民的关系。很多拟建的管道穿过土著人居住区,会遇到明显的抵制。

为了应对这些挑战,人们正在进行联合研究,以研发对环境影响较小的新开采科技。例如,阿尔伯塔12家最大的油砂企业最近合力组建一家“开放式创新”企业,致力于“提高环保表现的改善速度”。然而,尽管单位产油的环保影响确实在逐渐降低,但由于总产量要增加,所以对环境的总体影响还是会上升。唯一能避免此情况的是加大投资,让北美的能源系统出现明显的结构性变化。

矛盾和机会

尽管各利益相关方还对扩大生产与环保何者更重要而举棋不定,但气候变化影响的全球化似乎在北美和全球世界都引起了最大程度的关注。开发和出口新型油田对气候变化的影响所引起的担忧,已经对公众的意见产生了负面影响,从而可能让将这些新油出口到国际市场的机会窗口变得越来越小。

这既造成了矛盾也带来了机会,尤其对加拿大的能源、环保与经济政策来说是如此。矛盾在于,进入市场的障碍已经在北美压低了新油价格,并进而压低北美石油相对于全球的价格。这不仅损害了加拿大经济,而且是一种强烈的负向激励,让人不再努力降低对国内油气的需求并投资于应对气候变化的科技。而这恰好是关心环保的加拿大人不愿看到的,也是许多人反对这些能源项目的原因。

历史表明,执行一项长期规划所需要的政治意愿,通常以经济的繁荣为前提。对政府和产业来说,机会在于,通过采取切实的应对气候变化行动,来争取公众对开发和出口油气能源的支持。如果把这二者相结合:一方面修建石油管道,另一方面进行有意义的投资,降低单位石油生产的环境影响,提高加拿大国内能源体系的可持续性,会不会不错呢?相对于缺乏管道所导致的损失来说,这些投资的成本很低,还将带来每年数十亿美元的收入,可用于创造就业机会、提高能效和增进北美能源系统的可持续性。

人们常说,民选官员的“长期愿景”通常不超过四年的选举周期。但在以“市场渠道无保障”为特征的北美石油新时代里,政治家乐见的短期好处,与平衡环保与经济利益的长期的可持续性需求之间,确实存在并行不悖的潜在可能性。(刘波/译)

京公网安备 11010502032941号

京公网安备 11010502032941号{kind=link}